Stefan Kyora, rédacteur en chef de Startupticker.ch, analyse les chiffres du Swiss Venture Capital Report 2026 et les défis du canton. Interview.

À l’occasion de la publication du Swiss Venture Capital Report 2026, Genève Attractive s'est entretenu avec Stefan Kyora, rédacteur en chef de Startupticker.ch. Il analyse les principales tendances du capital-risque en Suisse et les enseignements du rapport pour Genève. Interview.

Malgré un contexte économique difficile, près de 3 milliards ont été investis en 2025 dans les start-up suisses. Est-ce un vrai rebond, ou simplement un retour à la normale ?

C’est clairement un rebond. Si l’on compare avec 2016, les montants investis en 2025 sont trois fois plus élevés. Pour l’écosystème des start-up, la situation « normale » est une croissance continue sur plusieurs années. Les années plus faibles que nous avons connues récemment étaient plutôt des exceptions. 2025 marque un retour à cette dynamique de croissance de fond.

Comment qualifieriez-vous l’année 2025 ?

Je dirais que c’est une bonne année, mais pas une excellente année. Cela signifie qu’il existe encore un potentiel de croissance. Les résultats varient toutefois fortement selon les secteurs.

En biotechnologie, 2025 a été une très bonne année, voire une année record. Pour les TIC, en revanche, on est plutôt sur un retour à la normale : une année correcte, mais sans performance exceptionnelle.

D’un point de vue général, les montants augmentent alors que le nombre de tours stagne. Assiste-t-on à une concentration du capital sur moins de start-up ?

Oui, on observe une différenciation très claire entre les start-up. Environ 10 à 12 % d’entre elles ont un très fort potentiel de croissance et réalisent les grands tours de financement. La grande majorité des autres lèvent des montants plus modestes, restent de taille limitée et évoluent souvent vers des PME d’une vingtaine de collaborateurs. C’est une structure que l’on retrouve dans tous les pays et qui s’inscrit dans une tendance de long terme.

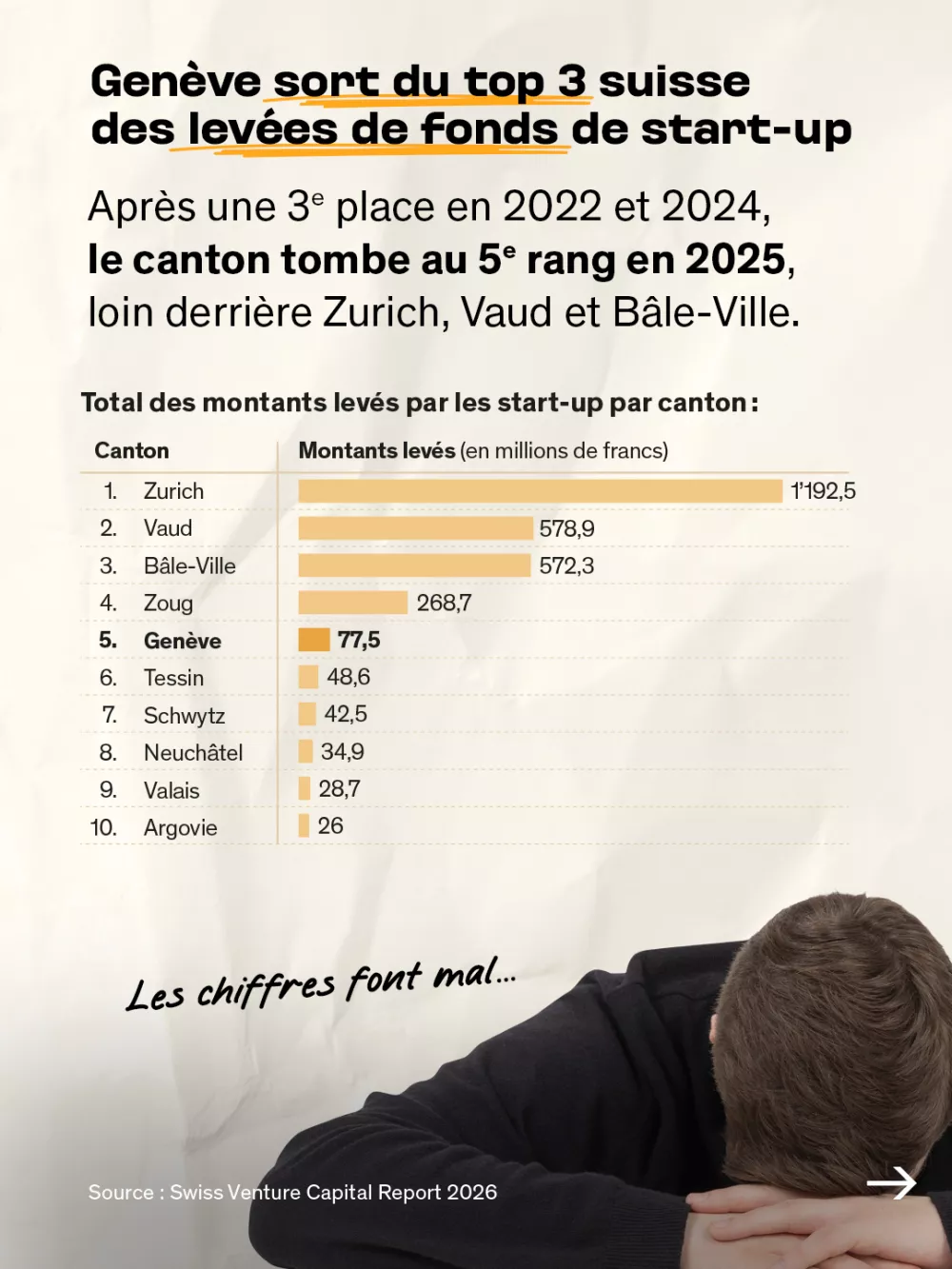

Le canton de Genève passe de 265 millions de francs investis en 2024 à 77,5 millions en 2025. S’agit-il d’un ralentissement temporaire ou d’un problème structurel de scale-up ?

Dans un canton de petite taille, les montants investis peuvent fortement varier d’une année à l’autre. Il suffit qu’un gros tour manque pour que les chiffres baissent nettement, et inversement. Cela dit, Genève montre aussi des signaux positifs. Le canton compte plusieurs entreprises phares et dispose de structures de soutien solides. Les activités de transfert de technologie à l’université et aux HUG sont encore relativement récentes. Elles sont prometteuses, mais il faut du temps pour que cela se reflète dans les montants investis.

« La fiscalité joue un rôle, mais la rapidité de l’administration et la capacité à travailler en anglais comptent tout autant. »

Vous évoquez la taille, mais Zoug est aussi un petit canton et se classe très haut en capital investi. Comment expliquer cet écart avec Genève ?

Les start-up basées à Zoug sont souvent fondées par des équipes très expérimentées, avec une organisation pensée dès le départ à l’international. Les équipes sont parfois réparties entre plusieurs pays ou cantons, avec la recherche à un endroit, le management à un autre et le siège juridique à Zoug. On entend souvent plusieurs explications : un écosystème très international, des avocats expérimentés pour accompagner la création de sociétés globales, le fait que tout le monde parle anglais, y compris dans l’administration cantonale, la proximité avec Zurich, et bien sûr une fiscalité attractive.

La fiscalité joue donc un rôle ?

Oui, elle peut jouer un rôle. Cela dépend beaucoup de la manière dont tout est structuré et aussi des personnes en place. La rapidité de l’administration, le fait de pouvoir travailler en anglais et la compréhension des problématiques des entreprises comptent également.

Au vu des chiffres, le canton est-il devenu principalement un écosystème de démarrage, avec des start-up qui vont chercher leur croissance ailleurs en grandissant ?

Non, je ne le pense pas. Lorsqu’il s’agit de très gros tours, les investisseurs sont de toute façon internationaux. Genève est une ville connue à l’échelle mondiale, avec un aéroport international, ce qui en fait un lieu crédible pour ces investisseurs.

Le principal frein à la croissance n’est pas le financement, mais le recrutement de talents internationaux. Attirer ces profils à Genève reste difficile, mais c’est un défi qui concerne toute la Suisse. L’alternative n’est souvent pas Zurich, mais plutôt des villes comme Berlin, Paris ou certaines régions des États-Unis.

Que devrait faire Genève pour renforcer son attractivité dès 2026 ?

La priorité est la communication. Genève n’est pas perçue, même en Suisse, comme un hub de start-up. Il faut mieux faire connaître ses forces, ses entreprises emblématiques et la qualité de ses structures de soutien.

Ensuite, il est essentiel de renforcer les connexions : entre l’université, les entrepreneurs, les business angels, les investisseurs et les banques. Les écosystèmes qui fonctionnent bien ont toujours un acteur central qui fédère les énergies et fait circuler l’information. À Zurich, par exemple, ce rôle est largement porté par l’ETH. Dans d’autres cantons, ce rôle de locomotive est assuré par des agences dédiées à l’innovation. Dans le canton de Vaud, Innovaud joue notamment un rôle central dans la structuration et la visibilité de l’écosystème start-up.